DIE PREISFRAGE –

WAS DARF EIN ARZNEIMITTEL KOSTEN?

Die Pharmaindustrie ist einer der profitabelsten Industriezweige. Da verwundert es nicht, dass Arzneimittelpreise seit Jahrzehnten ein Dauerthema sind – auch im a-t. Die Rede ist von „Kostenexplosion“, „Mondpreisen“ oder gar von „obszönen Preisen“. Kostentreiber sind vor allem die patentgeschützten Originalpräparate: Nur 6,4% aller verordneten Arzneimittelpackungen verschlingen inzwischen fast die Hälfte des GKV-Gesamtumsatzes für Arzneimittel.1 „Die Zeitbombe tickt, die schnell beitragssatzrelevant werden kann“, kommentiert Jürgen KLAUBER vom Wissenschaftlichen Institut der Ortskrankenkassen (WIdO) die Situation.2

UNGEBREMSTE HOCHPREISE: Deutschland ist ein Hochpreisland: Wie eh und je können Pharmafirmen neue Arzneimittel im ersten Jahr nach Markteinführung ohne jegliche Begrenzung zu beliebigen Fantasiepreisen in den Handel bringen. So können sie ausloten, was der Markt hergibt. Für Gentherapeutika in Nischenindikationen werden inzwischen mehrere Hunderttausend Euro verlangt: So etwa für das bei hämatologischen Malignomen zugelassene Tisagenlecleucel (KYMRIAH; e a-t 12/2018b) pro Dosis – entsprechend einer Therapie – mehr als 300.000 €. Für das zur Therapie des Sehverlustes aufgrund erblicher Netzhautdystrophie bei nachgewiesenen bi-allelischen RPE65-Mutationen zugelassene Voretigen neparvovec (LUXTURNA) hat der G-BA soeben Jahrestherapiekosten für beide Augen von 821.100 € beschlossen.3 Mit Onasemnogen abeparvovec, das im Mai 2019 in den USA als ZOLGENSMA für die Behandlung der seltenen infantilen spinalen Muskelatrophie zugelassen wurde, eröffnet Novartis mit rund 2 Mio. Dollar die bislang größte Kostendimension. Die FDA ermittelt derzeit – also nach der Zulassung – wegen manipulierter Daten in Zulassungsunterlagen.4

Aber nicht nur extrem teure Mittel gegen seltene Krankheiten (Orphan Drugs) verschärfen die Finanzierungsprobleme im Gesundheitswesen, sondern auch Biologika, die zunehmend für Massenindikationen in den Handel gebracht werden. So verursachen die neuen Antikörper, die nicht etwa als Reservemittel zur Migräneprophylaxe, sondern pauschal bei Erwachsenen zugelassen sind, Jahreskosten von knapp 9.000 €. Dabei fehlen Belege für einen relevanten Wirkvorteil gegenüber etablierten Therapieoptionen (a-t 2019; 50: 50-2). Bei 2,4 Millionen potenziellen Patienten könnten die neuen Antikörper die GKV theoretisch pro Jahr mehr als 20 Milliarden Euro kosten. Dies entspräche der Hälfte der derzeitigen Jahresausgaben für Arzneimittel (2018).1 Ähnlichen Kostensprengstoff bergen auch die gewiss gut wirksamen Biologika zur Behandlung der mittelschweren bis schweren Psoriasis, für die pro Patient und Jahr zwischen 15.000 € und 28.000 € aufgewendet werden müssen (a-t 2019; 50: 33-6).

Zu den Kostentreibern gehören auch die gigantischen Summen, die Pharmaunternehmen für den Kauf von Start-ups ausgeben, die vielversprechende Arzneimittelentwicklungen in der Pipeline haben. Der Kaufpreis dieser Firmen wird so zügig wie möglich auf die Arzneimittelpreise umgelegt. Gilead hat, um Konkurrenten auszustechen, die Firma Pharmasset für 11 Milliarden Dollar gekauft, obwohl diese bis dahin weniger als 300 Millionen Dollar in den Polymerasehemmer Sofosbuvir investiert hatte, an dem Gilead interessiert war. Mit dem anschließend als „1.000-Dollar-Pille“ auch bei Laien bekannt gewordenen Hepatitis-C-Mittel SOVALDI gelang es Gilead, den teuren Firmenkauf auf Kosten von Patienten und Krankenkassen in eine gigantische Gewinnmarge umzumünzen, die 2015 bei 55% lag (a-t 2016; 47: 79-80). Auch Novartis investierte mit 8,7 Mrd. Dollar5 viel Geld für den Kauf der kleinen US-amerikanischen Firma AveXis, die nur ein Produkt entwickelt hat, das bereits erwähnte extrem teure Gentherapeutikum Onasemnogen abeparvovec.

Zur Begründung der Hochpreise für neue Arzneimittel wird die Pharmaindustrie nicht müde zu betonen, wie aufwändig und kostspielig Forschung und Entwicklung sind. 2009 ging der Verband Forschender Arzneimittelhersteller e.V. (VfA) pro Präparat mit neuem Wirkstoff von „durchschnittlich“ 802 Millionen Dollar Entwicklungskosten aus. Berechnungen von unabhängiger Seite kamen jedoch nur auf durchschnittlich weniger als 50 Millionen Dollar (a-t 2011; 42: 41-3). 2016 sollten laut VfA bereits 2,6 Milliarden Dollar pro Neuentwicklung erforderlich sein. Die Hochrechnungen stammen aus dem von der Industrie gesponserten Tufts Center (Boston, USA) und entstehen auf Basis vertraulicher Angaben nicht genannter Hersteller ohne konkrete Benennung der ausgewerteten Arzneimittel – ein nicht überprüfbares „Black-Box“-Modell. Die Kostenhochrechnung enthält zudem einen erstaunlich hohen Aufschlag für Kapital- bzw. Opportunitätskosten, also z.B. für Kapitalgewinne, die wegen der Forschungsaufwendungen nicht realisiert werden können. Es überrascht wenig, dass unabhängige Autoren, die die einbezogenen Produkte und zugehörigen Hersteller transparent machen und fehlgeschlagene Entwicklungen ebenfalls einbeziehen, nur auf etwa ein Drittel der Kosten kommen (im Median 757 Millionen Dollar, im Durchschnitt 906 Millionen Dollar; a-t 2017; 48: 87-8).

Die vom VfA verbreiteten Hochrechnungen interpretieren wir daher als durchsichtige Argumentationshilfe für Pharmafirmen, die wegen hoher Preisforderungen in der Kritik stehen. Da zudem – ebenfalls nach Daten aus den USA – zumindest vor einem Jahrzehnt für Marketing doppelt so viel ausgegeben wurde wie für Forschung (a-t 2008; 39: 23), sind Zweifel angebracht, ob sich die Entwicklungskosten überhaupt relevant auf die Verkaufspreise von Arzneimitteln auswirken.

Innovationen dienen seit Jahrzehnten als Motor der Teuerung. Allerdings verstehen Firmen unter Innovation üblicherweise jegliche mit einem neuen Wirkstoff in den Handel gebrachte Arzneimittel und nicht nur Medikamente, die für Patienten einen relevanten Fortschritt bedeuten. So wurde in den 1980er Jahren fast jedes neu eingeführte nichtsteroidale Antirheumatikum (NSAR) als Innovation vermarktet und war meist teurer als die schon erhältlichen (a-t 1981; Nr. 2: 17-8), aber ebenso schlecht verträglich wie ältere NSAR (a-t 1996; Nr. 8: 77-8; 2019; 50: 108-10).

Bisweilen werden Arzneimittel aus kommerziellen Gründen sogar aus dem Handel gezogen, wie etwa der zunächst gegen chronisch lymphatische Leukämie verwendete Antikörper Alemtuzumab (MABCAMPATH), um sie anschließend teurer wieder auf den Markt zu bringen. So vermarktete die Sanofi-Tochter Genzyme den Antikörper ein Jahr später als extrem teures Multiple-Sklerose (MS)-Mittel LEMTRADA (a-t 2013; 44: 98-100). Und selbst eine Altsubstanz wie perorales Dimethylfumarat, ein kleines Molekül mit schlichter chemischer Struktur, kostet als MS-Mittel TECFIDERA bezogen auf gleiche Dosierungen dreimal mehr als Dimethylfumarat, das als SKILARENCE gegen Psoriasis zugelassen ist (a-t 2014; 45: 28-9). So werden hohe Preise etabliert – oft in Indikationsbereichen, in denen eine Langzeittherapie die Regel ist.

Durch „Neunmal teurer als Gold“*6 – Titel eines der ersten Bücher für Laien, das sich kritisch mit der Pharmaindustrie und der so genannten Kostenexplosion beschäftigte – wurde Mitte der 1970er Jahre das Sulfonylharnstoff-Antidiabetikum Glibenclamid (EUGLUCON; als Original seit 2017 außer Handel) zum Synonym für teure Arzneimittel schlechthin. Das 1969 in den Handel gebrachte Antidiabetikum war bereits nach wenigen Jahren das mit Abstand umsatzstärkste Arzneimittel in Westdeutschland (s. Tab. 1a Seite 98). Aus heutiger Sicht könnte man sich jedoch fast für die EUGLUCON-Preisära erwärmen: 2013 errechneten wir für das zum MS-Mittel mutierte Alemtuzumab bezogen auf gleiche Gewichtsbasis das 29.000-Fache des Goldpreises (blitz-a-t vom 7. Okt. 2013).

| * | EUGLUCON kostete Mitte der 1970er Jahre pro Kilogramm Wirkstoff je nach Packungsgröße zwischen 97.000 DM und 127.000 DM und damit rund siebenmal mehr als, Barrengold (Preis pro Kilogramm lediglich 10.125 DM).6 |

WENN DER PATENTSCHUTZ ENDET: Sobald der Patentschutz** ausläuft, sinken die Umsatz- und Gewinnerwartungen durch zunehmende Konkurrenz durch preiswerte Generika oft drastisch. Originalanbieter versuchen daher, die Dauer des Patentschutzes mithilfe weiterer Patente zu verlängern. Die Zahl ergänzender Patentmeldungen steigt gegen Ende des Primärpatentes steil an, sodass bisweilen ein „Patentdickicht“ die Folge ist (a-t 2009; 40: 75). Dieses kann so verwoben sein, dass Generikaanbieter zu Fehleinschätzungen kommen und bereits eingeführte Nachfolgepräparate wegen Patentverletzung wieder aus dem Handel nehmen müssen, was zum Beispiel bei Nebivolol und Tamsulosin (a-t 2006; 37: 31) sowie bei Olanzapin (a-t 2009; 40: 15) der Fall war.***

| ** | Patentschutz gilt für 20 Jahre ab dem Tag der Anmeldung. Da ein Zulassungsverfahren oft lange dauert, bleibt tatsächlich nur eine kürzere Schutzdauer. Kann das Patent erst nach aufwändigen klinischen Studien wirtschaftlich genutzt werden, ist eine Verlängerung des Zeitraums um maximal 5 Jahre möglich, durch zusätzlich bei Kindern durchgeführte Studien um 6 Monate. |

| *** | Auch bei Originalpräparaten gibt es bisweilen Patentschutz-Auseinandersetzungen, die zu Marktrücknahmen führen können. So hat das Landgericht Düsseldorf kürzlich Sanofi und Regeneron untersagt, den PCSK9-Hemmer Alirocumab (PRALUENT, hierzulande außer Handel) in Deutschland zu fertigen und zu vermarkten, da es den deutschen Teil eines Patents von Amgen – Anbieter von Evolocumab (REPATHA) –verletzt, das auf Antikörper gegen PCSK9 gerichtet ist. In anderen Ländern ist Alirocumab weiterhin im Handel.8 |

Vor allem bei kommerziell besonders erfolgreichen Arzneimitteln versuchen Originalanbieter zudem, den nachdrängenden Wettbewerb zu behindern, indem sie kurz vor oder zur Zeit des Patentablaufs des Originals eine neue, länger patentgeschützte Variante des alten Originals in den Handel bringen, um ärztliche Verordnungen auf diese umzuleiten, bevor die Generika-Konkurrenz die Verkaufszahlen des Originals einbrechen lässt. Dabei kann es sich um eine Variation der galenischen Zubereitung handeln, wie 1982 vor Ablauf des Glibenclamid-Patentes beim Ersatz von konventionellem Wirkstoff durch mikronisiertes Glibenclamid in geringerer Dosis pro Tablette (a-t 1982; Nr. 5: 45-6) oder wie beim Wechsel von konventionellem Omeprazol (ANTRA) auf ANTRA MUPS (Multiple Unit Pellet System), ein Präparat mit veränderter Wirksstofffreisetzung aus Pellets. Die Pseudoinnovation MUPS hat das a-t alternativ aus Firmenperspektive mit „Mit Unserem Patent-Schutz“ übersetzt (a-t 1999; Nr. 5: 49-50). Als Flop erwies sich die teure galenische Indometazin-Variante als GITS-Kapsel (gastro-intestinales therapeutisches System), bei der gelöster Wirkstoff mittels osmotischen Drucks durch ein mit Laser in die Kapsel gebohrtes Loch austrat. Das Freisetzungsprinzip klang zwar innovativ, hatte aber Lötlampen-ähnliche Löcher im Magen-Darm-Trakt zur Folge (z.B. OSMOGIT; außer Handel; a-t 1983; Nr. 9: 82-3).

Mitarbeiter der Firma Ciba-Geigy (vor Jahren in Novartis aufgegangen; e a-t 6/2011) waren in den 1980er Jahren so von ihrer Gewinnmaximierungsidee begeistert, dass sie diese als Cartoon auf der Titelseite einer internen Marketingbroschüre7 darstellten: Durch neue Technologien für Altwirkstoffe lässt sich der Markt ausquetschen wie eine Zitrone (a-t 1983; Nr. 7: 61 und 1993; Nr. 2: 21-2). Die neue – und natürlich teure – Pflasterzubereitung mit dem bereits seit 1879 angewendeten Angina-pectoris-Mittel Glyzeroltrinitrat (Nitroglyzerin; NITRODERM TTS) sei „ein klassisches Beispiel dafür, welches Potenzial aus einem alten Wirkstoff herausgeholt werden kann“, schreibt die Marketingabteilung in nur selten zugänglicher Deutlichkeit. Hier zeichnet sich bereits die Strategie des so genannten Evergreenings ab – das Konzept, Marktanteile älterer Produkte langfristig zu erhalten oder auszuweiten.

Mitarbeiter der Firma Ciba-Geigy (vor Jahren in Novartis aufgegangen; e a-t 6/2011) waren in den 1980er Jahren so von ihrer Gewinnmaximierungsidee begeistert, dass sie diese als Cartoon auf der Titelseite einer internen Marketingbroschüre7 darstellten: Durch neue Technologien für Altwirkstoffe lässt sich der Markt ausquetschen wie eine Zitrone (a-t 1983; Nr. 7: 61 und 1993; Nr. 2: 21-2). Die neue – und natürlich teure – Pflasterzubereitung mit dem bereits seit 1879 angewendeten Angina-pectoris-Mittel Glyzeroltrinitrat (Nitroglyzerin; NITRODERM TTS) sei „ein klassisches Beispiel dafür, welches Potenzial aus einem alten Wirkstoff herausgeholt werden kann“, schreibt die Marketingabteilung in nur selten zugänglicher Deutlichkeit. Hier zeichnet sich bereits die Strategie des so genannten Evergreenings ab – das Konzept, Marktanteile älterer Produkte langfristig zu erhalten oder auszuweiten.

HOCHPREISE IN DER SELBSTMEDIKATION

Das Prinzip, den Markt „auszuquetschen wie eine Zitrone“, hat durchaus auch im Bereich der Selbstmedikation Erfolg, etwa wenn heute schlichte Azetylsalizyläsure (9 Cent pro 500 mg als Generikum) durch Zugabe von Vitamin C und als Brausetablette mit entsprechender Werbung beispielsweise als ASPIRIN PLUS C (56 Cent pro 500 mg ASS) „veredelt“ wird (Faktor 6). Auch rezeptfreie Arzneimittel, für die es Festbeträge gibt, werden oft deutlich teurer angeboten, teils zum Vielfachen des Festbetrages (s. Tab. 1). Hier entscheiden die Käufer allerdings selbst, welche Arzneimittel sie verwenden (und bezahlen). Da für solche rezeptfreien Präparate massiv geworben wird, werden sie trotz der hohen Preise oft verkauft.

Meister des Evergreenings sind die Insulin-Oligopolisten Lilly, Novo Nordisk und Sanofi. Weltweit kontrollieren sie 96% des Insulinmarktes (2015). Werbung wie „humaner geht’s nicht“ hat dazu beigetragen, die teureren Humaninsuline gegen tierisches Insulin durchzusetzen. Es folgten molekülveränderte Analoginsuline mit noch höheren Kosten. Mit Ablauf des Patents für das erste lang wirkende Insulinanalog Glargin (LANTUS) schüttelte Sanofi die U300-Variante TOUJEO aus dem Ärmel, die nicht nur Nachahmer ausbremsen sollte, sondern auch noch teurer angeboten wird als LANTUS selbst (a-t 2015; 46: 57). Sogar das erste Biosimilar eines Analoginsulins (ABASAGLAR) von Lilly wird teurer gelistet als Humaninsulin (a-t 2016; 47: 69-70). Die „goldene Zitrone“ gebührt jedoch der Firma Novo Nordisk für das Insulin-aspart-Präparat FIASP, das sie in gleicher Stärke wie das patentfrei gewordene NOVORAPID auf den Markt gebracht hat. Es unterscheidet sich von diesem lediglich durch den Hilfsstoff Nikotinamid und eine Zunahme (!) von Hypoglykämien ein bis zwei Stunden postprandial – wahrhaftig eine „bizarre Blüte des Evergreeenings“ (a-t 2017; 48: 44).

Unter diesen Rahmenbedingungen gibt es bis heute kein einziges preiswertes generisches Insulin – knapp hundert Jahre nach seiner Entdeckung. Dabei hatten die Entdecker damals zum Nutzen der Allgemeinheit bewusst auf Patentschutz verzichtet. Die Erkenntnis ist gewiss nicht neu, aber am Beispiel der Insuline wird sie besonders deutlich: Für Pharmaanbieter stehen Erhalt und Maximierung des Umsatzes im Vordergrund (a-t 2016; 47: 69-70).

Der Versuch, den Umsatz bei Patentablauf auf weiterhin patentgeschützte und somit teure Wirkstoffvarianten umzuleiten, ist verbreitet, etwa vom Antiallergikum Loratadin (LISINO; als Original außer Handel) auf dessen aktiven Hauptmetaboliten Desloratadin (AERIUS) oder vom Razemat Cetirizin (ZYRTEC) auf das aktive Enantiomer Levocetirizin (XUSAL; a-t 2001; 32: 30). Analog wollte Lundbeck noch vor Ablauf des Patentes des selektiven Serotonin-Wiederaufnahmehemmers (SSRI) Citalopram (CIPRAMIL) – das damals immerhin zwei Drittel des Firmenumsatzes über Apotheken brachte – Escitalopram (CIPRALEX) in den Handel bringen, das pharmakologisch wirksame Enantiomer des Razemats Citalopram. Das lief jedoch nicht nach Plan, weil sich die Zulassung der Variante verzögerte. Bei Markteinführung waren daher bereits zahlreiche Patienten auf preiswerte Citalopram-Generika umgestellt (a-t 2003; 34: 83-4).

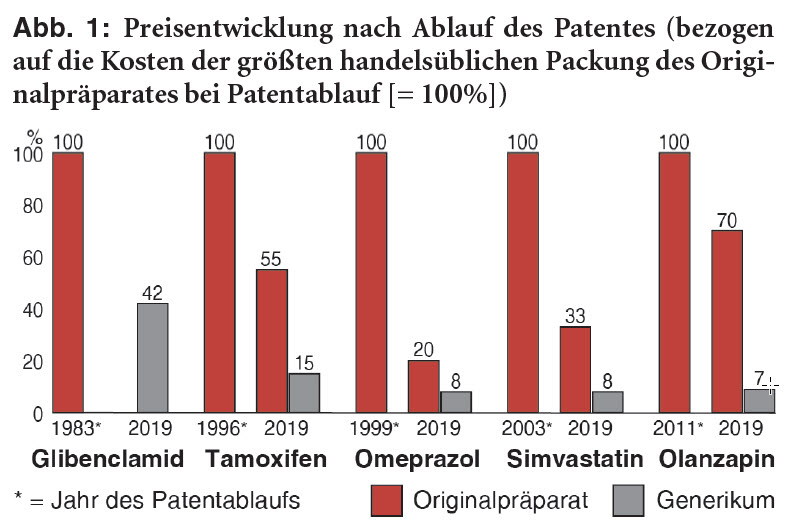

Abbildung 1 gibt Beispiele, wie sich die generische Konkurrenz auch auf die Preise von Originalen auswirkt: So gibt es Olanzapin-Generika im Jahr acht nach Patentablauf bereits ab 7% des Preises von ZYPREXA, als dieses noch patentgeschützt war. Preise von Originalen bleiben zwar häufig trotz der Konkurrenz noch lange hoch, ZYPREXA kostet derzeit immerhin noch zehnmal mehr als das preiswerteste Generikum und bis zum 5,7-Fachen des Festbetrages. Insbesondere wegen der erheblichen Zuzahlungen für Festbetragsarzneimittel, die Patienten nicht bezahlen wollen oder können, kann eine solche Hochpreisstrategie nach Patentablauf aber letztlich zur Bedeutungslosigkeit des Originals führen, sodass es schließlich vom Markt verschwindet.**** Für das Glibenclamid-Erstpräparat EUGLUCON fehlt daher in der Abbildung 1 eine aktuelle Preisangabe. Andere für die Originalanbieter nicht mehr lukrative Erstpräparate werden an andere Firmen abgegeben, beispielsweise ANAFRANIL (Clomipramin) und ISMO (Isosorbidmononitrat) von Novartis bzw. Roche an Riemser, das mit solchen Zukäufen das Portfolio aufpoliert.

| **** | Bei vielen Originalpräparaten haben die Anbieter auf Preiswettbewerb verzichtet und den Markt dadurch nach und nach Generikaanbietern überlassen. Originale wie beispielsweise AMOXYPEN (Grünenthal, Amoxicillin), FELDEN (Pfizer, Piroxicam), FLUCTIN (Lilly, Fluoxetin), LISINO (Essex Pharma, Loratadin), TOLVIN (Essex Pharma, Mianserin), VIBRAMYCIN (Pfizer, Doxycyclin) und viele andere sind heute nicht mehr im Handel, sondern nur noch generische Nachfolgepräparate. |

Noch größer als bei ZYPREXA ist die Differenz zwischen Listenpreis und Festbetrag bei den Medikamenten, die wir in Tab. 1 nennen, unter anderem beim CSE-Hemmer CRESTOR (Rosuvastatin; bis 12,8-fach) oder dem Protonenpumpenhemmer NEXIUM MUPS (Esomeprazol; bis 9,4-fach).

AUSBLICK: Die bisherigen Strategien, Extrempreise in den Griff zu bekommen, sind gescheitert. „Keine Mondpreise mehr zahlen“, versprach das Bundesministerium für Gesundheit (BMG) 2010 für das 2011 in Kraft getretene Arzneimittelmarktneuordnungsgesetz (AMNOG; a-t 2010; 41: 101-3). Das Versprechen wurde nicht eingelöst. Die so genannte frühe Nutzenbewertung durch den Gemeinsamen Bundesausschuss (G-BA; a-t 2019; 50: 100-3) hat oft nur einen enttäuschend geringen Einfluss auf den Erstattungsbetrag, den die Krankenkassen ab dem zweiten Jahr nach Markteinführung und Verhandlung zwischen GKV-Spitzenverband und dem jeweiligen Anbieter für ein neues Mittel bezahlen müssen. So konnte der extrem hohe Preis des überteuerten, aber gut wirksamen Hepatitis-C-Mittels Sofosbuvir (siehe oben) lediglich um 11% gesenkt werden (a-t 2015; 46: 17-8). Und selbst bei Präparaten, deren Zusatznutzen nicht belegt oder gering ist, liegen die Mehrkosten meist über den Kosten der laut G-BA zweckmäßigen Vergleichstherapie, bei vielen zum Teil erheblich. „Der Preis eines Mittels ohne Mehrwert darf nicht höher sein als der für jenes bestehende Medikament, das nach wissenschaftlichen Kriterien als offizielles Vergleichsmittel festgelegt wurde“, betonte der GKV-Spitzenverband 2013. Die Realität sieht leider anders aus (a-t 2013; 44: 53-4).

Da es sich bei der Anwendung von Arzneimitteln überwiegend nicht um private Entscheidungen für den Eigenbedarf handelt, sondern um ärztliche Verordnungen, die von der Solidargemeinschaft der Krankenversicherten bezahlt werden – 2018 im Rahmen der gesetzlichen Krankenversicherung immerhin 41 Milliarden Euro1 –, besteht ein besonderes öffentliches Interesse an transparent begründeter und nachvollziehbarer Preisbildung.

Völlig unklar bleibt jedoch bislang, welche Anteile Aufwendungen für Forschung und Entwicklung, Marketing und sonstige Ausgaben sowie Gewinnmargen an den geforderten Preisen haben, aber auch, welchen Beitrag öffentliche Gelder für Grundlagenforschung oder direkte oder indirekte Subventionen an neuentwickelten Medikamenten leisten. All dies sollte transparent gemacht werden. Strategien wie „Pay for Performance“ (a-t 2011; 42: 83-4) lenken von der grundlegenden Problematik der Hochpreise ab und sind kein tragfähiger Lösungsansatz.

Theoretisch könnten preiswerte Generika finanzielle Freiräume für die Verordnung teurer Originale schaffen. Je extremere Preise jedoch für Innovationen verlangt werden, desto weniger realistisch ist diese Erwartung – und desto eher stößt die Finanzierbarkeit des Gesundheitswesens an ihre Grenzen. Angesichts der absehbaren Finanzierungsprobleme ist eine Nachschärfung des AMNOG dringend erforderlich.

| 1 | SCHWABE, U., LUDWIG, W.D. in SCHWABE, U. et al. (Hrsg.): „Arzneiverordnungs-Report 2019“, Springer-Verlag Berlin, Seite 4 und Seite 15 |

| 2 | WIdO Newsletter, 9. Okt. 2019 |

| 3 | G-BA: Nutzenbewertung Vortigen Neparvovec; Beschluss vom 17. Okt. 2019; http://www.a-turl.de/?k=engl |

| 4 | FDA: Pressemitteilung vom 6. Aug. 2019; http://www.a-turl.de/?k=apit |

| 5 | GROGAN, K.: Scrip 2018; Nr. 3900: 1 und 6 |

| 6 | FRIEDRICH, V. et al.: Neunmal teurer als Gold, rororo aktuell Nr. 4067, 1977 |

| 7 | Tagungsbericht „International PM-Meeting 83“, Villars, 13.-18. März 1983, Ciba-Geigy, Firmenschrift PM 83 |

| 8 | Sanofi-Aventis: Internetseite, ohne Titel, undatiert; http://www.a-turl.de/?k=ugau |

© 2019 arznei-telegramm, publiziert am 15. November 2019

Autor: Redaktion arznei-telegramm - Wer wir sind und wie wir arbeiten

Diese Publikation ist urheberrechtlich geschützt. Vervielfältigung sowie Einspeicherung und Verarbeitung in elektronischen Systemen ist nur mit Genehmigung des arznei-telegramm® gestattet.